一、11月纺织品带动整体出口保持两位数增长

2021年1-11月,纺织服装累计出口2852.87亿美元,增长7.7%,比2019年增长15.56%,其中纺织品出口1309.34亿美元,下降7.5%,比2019年增长19.83%,服装出口1543.54亿美元,增长25.1%,比2019年增长12.16%。

11月,纺织服装出口286.59亿美元,增长16.55%,环比下降0.97%,比2019年同期增长29.86%,其中纺织品出口132.45亿美元,增长10.01%,环比增长5.95%,比2019年同期增长33.07%,服装出口154.14亿美元,增长22.82%,环比下降6.23%,比2019年同期增长27.23%。

二、外贸出口超预期,但存在发展不平衡问题

2021年,中国外贸出口超预期,但背后存在发展不平衡的问题:企业利润分化严重,上游利润增长,下游行业利润下降;整体出口上涨,但部分中小企业生存经营困难。

尽管中国经济已经转向追求高质量发展,但受需求收缩、供给冲击、预期转弱的三重因素影响,叠加疫情的反复和不确定性,未来出口面临新的下行压力,外贸发展仍将面临较大挑战,仍需谨慎看待。

三、外部环境和政策扰动风险仍需关注

根据我会观察,2022年出口基数效应已经消失,外贸走低或将拉低经济增速,宏观经济的走势就更值得关注。特别是外部环境和政策扰动的风险。一是2021年全球供应链紊乱,能源价格、集装箱物流价格高涨或将持续。受疫情等因素冲击,基础产品供给短缺,如果各国间无法有效协调,则不排除国际贸易环境有进一步恶化的可能。二是美国货币政策收紧对全球经济冲击。美国扩张性货币政策将在明年启动退出步伐。此举被《经济学人》列为2022年全球经济十大风险的第二位,美国货币政策收紧将影响中国金融市场,进而影响中国宏观经济和外贸。三是国内改革调整力度和政策共振。为解决经济发展矛盾,政府短期降低经济增速,实施双控措施、大力发展新能源、启动平台反垄断等,这些政策将有助于中国经济长期可持续发展,但也可能对企业运行产生一定影响。

四、东南亚解封,中间品出口大幅上扬,航运价格暴涨

东南亚国家部分解封恢复经济,释放自中国进口的需求,叠加港口拥堵,造成东南亚航线运价暴涨。截至12月20日,中国出口至东南亚航线的运价已攀升至近4000美元/标箱,较往年暴涨约10倍。

自10月起,东南亚国家陆续解除封锁、经济恢复刺激了消费,同时当地加工制造业的逐步恢复,对进口原材料需求也进一步增加。以越南为例,11月该国进出口均实现大幅增长,其中进口同比增长20.8%。

从纱线面料出口情况看,1-11月,纱线面料累计出口726.4亿美元,同比增35.8%,高于纺织服装总出口28个百分点。从占比情况看,2020年纱线面料出口占纺织服装总出口的比重为20.2%,今年1-11月这一比重提高至25%,增长了5个百分点。

五、11月单月纱线价格上涨支撑出口增速,出口数量显著放缓

9月后,纱线出口数量增速大幅放缓,出口增速基本以来价格上涨支撑。从单月情况看,11月纱线出口数量增长6%,出口金额增长44.3%,单价平均增长36.2%,出口完全靠出口单价拉动。1-11月纱线价格累计增长20%,增幅自9月后持续扩大。

1-11月,纱线累计出口133.6亿美元,同比增长43%;而出口数量547.3万吨,增长18.5%,价格增20.8%。今年以来,原材料、能源、海运价格均大幅上涨,出口企业经营压力较大,部分成本正在通过价格向海外消费者转嫁。

六、对前十大出口市场南亚国家增速突出

1-11月,我纱线前十大出口市场中,孟加拉(第2位)、印度(第3位)、巴基斯坦(第4位)等南亚三国出口增幅超50%。

1、对东南亚国家海运费用上调,东盟纱线出口显著回暖

临近春节,东南亚纺织服装出口最后一个旺季到来,对中间品需求增加。据报道,东南亚港口在11月拥堵加剧,航运公司逐步恢复和增加运力到东南亚航线,并大幅上调报价,多港口运费上涨高达1000美元/箱。

从海关数据看,东盟是我纱线出口第一大市场,2021年1-11月我对东盟出口24.5亿美元,占比18.3%,同比增长31.5%。从商品结构看,对东盟出口以化纤纱线为主,占比超过75%,棉纱线出口占12%。

11月单月,我对东盟出口显著回升,出口额2.5亿美元,同比增46.8%。从此前情况看,8月单月,对东盟纱线出口增幅仅为20.2%,较7月增幅回落18个百分点。9月整体较前期略有回升,单月出口2亿美元,同比增11.7%;10月出口2.1亿美元,同比增长24.9%。

今年7、8月间,东南亚疫情爆发,整体需求减弱, 10月起,东南亚国家陆续解除封锁。从海关统计情况看,11月,中国对东盟国家大幅增长22.3%,较10月高出4.3个百分点,此前连续三月,中国对东盟的同比增速维持在16.6%。

(1)对越南等主要国家纱线出口大幅增长

11月,我对越南出口增长49.2%,与2019年相比增长25.6%。1-11月我对越纱线累计出口12.5亿美元,增长35.3%,较2019年增长4.6%。越南在我对东盟出口中占比超过50%,是第一大纱线出口市场。

从越南海关统计看,11月当月,越南进出口实现了20.8%的快速增长。

(2)印尼、马来西亚在东盟各国中增幅最大

除越南外,我对印度尼西亚、马来西亚两国出口高于2019年水平,此分列我东盟纱线出口市场的2、5位,出口额分别为3.8亿美元和1.3亿美元,同比分别增长44.3%和61.2%。其余各国中,泰国(位列第3)、柬埔寨(位列第 4)和缅甸(位列第7)三国均具备劳动力资源优势,全球服装需求下滑和国内政局动荡影响,两国对中间品需求均呈现不同程度的下滑。我对泰国出口增35.6%、对柬埔寨出口增12.1%、对缅甸下跌22.5%。

(2)我对缅甸出口纱线持续低迷

根据缅甸商务部数据,2020-2021财年,缅甸外贸额比上一财年下降20%。

从纱线贸易情况看,11月当月,我对缅甸纱线出口952万美元,同比增44.8%。自2020年缅甸政变后,对纺织服装双边贸易造成较大影响。1-11月我对缅纱线累计出口不足疫情前40%,自中国采购中间品也大幅减少。

2、疫情后供应链区域化属性增强,纱线等中间品对北美、欧盟等区域服装生产国出口增长迅速。

供应链在区域内重构成为新趋势。欧洲、北美各自拥有重要的区域贸易协定,并逐步行程新区域经济合作机制和区域供应链网络。

随着世界对中国经济依存度的上升,我国作为供给方和资本提供方的重要性日益显现。在主要纱线出口目标市场中,土耳其、印度、巴基斯坦、巴西、埃及等主要服装生产国,分别因地缘优势或隶属相关优惠贸易安排,对欧盟、美国等区域出口纺织服装增长,进而带动中间品进口。海关数据显示,11月单月,我对印度、孟加拉、土耳其、埃及等国出口增幅均超过50%。1-11月累计,我对孟加拉、土耳其和巴西分别出口11.8亿美元、7.2亿美元、6.1亿美元,同比分别增长54.7%、44.8%和45.3%。

3、南亚三国纱线需求持续增长

综合出口企业调研情况和海关数据分析,部分欧美日品牌商避免采购新疆棉,加大对印度、孟加拉、巴基斯坦等国纺织服装制成品采购。美国自印度、孟加拉、巴基斯坦三国连续持续保持高增长,1-11月自三国进口纺织服装增速分别为45%、26.4%和41.1%。

印巴等国家国内纺织业以棉纺为主,基础化工业不发达,其国内涤纶、粘胶等大量自中国进口。得益于美欧等地区消费复苏和补库存的需求,自2020年10月开始,对纱线面料等中间品需求大幅增长, 1-11月,中国对孟加拉、印度和巴基斯坦出口纱线分别为11.7亿美元、10.3亿美元和8.6亿美元,增幅分别为54.7%、118.6%和49.6%。

七、各主要类别出口均恢复增长,化纤纱线拉动出口增幅显著

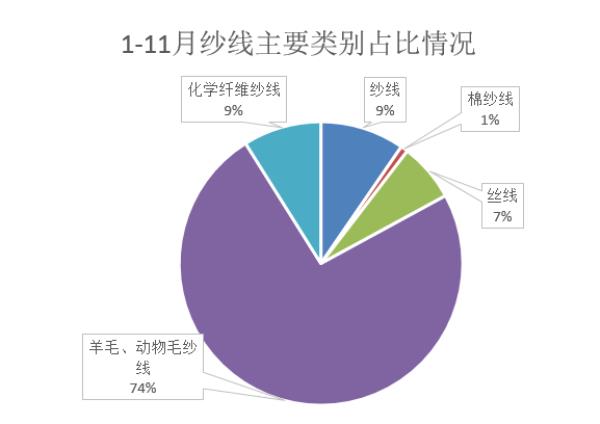

2021年1-11月,棉纱线出口26.8万吨,出口额12.6亿美元,数量和金额分别均增长7.1%和27.7%。

化纤纱线出口99.2亿美元,数量为428.5万吨,增幅分别为45.1%和16.6%。其中主要出口增长迅速的类别分别为纯涤纶纱线和人棉、混纺纱线等类别。

丝纱线出口额为1.1亿美元,同比增长17.2%;羊毛动物毛纱线出口额为8.5亿美元,同比增20.2%。

八、主要省市出口均保持增长

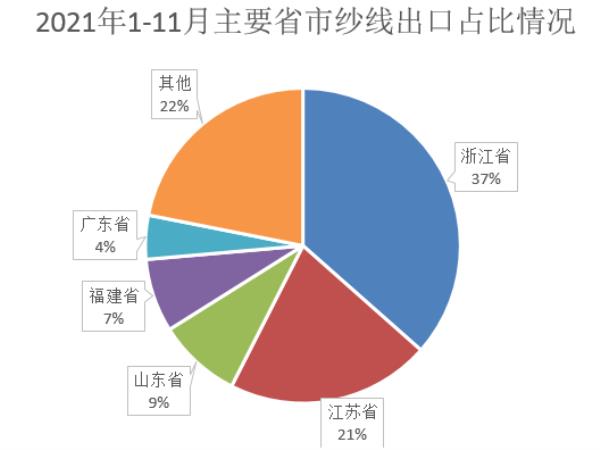

从出口额看,沿海各省市是纱线出口主力,排名前五的省市分别为浙江、江苏、福建、山东和广东,合计占比80%。五大省市均保持两位数增长。浙江、江苏、山东、福建、广东5省出口额分别为48.6亿美元、27.6亿美元、11.4亿美元、10.5亿美元和5.9亿美元,增幅分别为41.6%、41.5%、49.5%、45.1%和16.3%。

值得一提的是,浙江特别是绍兴及宁波港受疫情影响,11月单月,纱线出口同比较全国平均低11个百分点。根据我会调研,浙江企业受疫情影响,接单谨慎,明年订单目前仅截止到2月前,疫情影响或将在12月出口中更为显现。

九、全国棉纱线进口概况

1、国内国际棉价走高,棉纱价格上涨,纺企采购意愿不强,棉纱进口量再度回落

根据市场反映,近期新棉上市后,不仅国内棉价持续高位,国际棉花期货也始终处于高位,纽交所3月合约未点价棉花期货120余万吨,市场成交不活跃。下游企业处于成本考虑,按需补库存,整体交易氛围不强。

据海关统计数据,2021年11月我国棉纱进口量15.2万吨,同比降11.6%,连续2个月进口负增长。2021年1-11月我国累计进口棉纱197.8万吨,同比增加14.8%。

前三大棉纱进口市场中,越南、印度、巴基斯坦三国仍排在进口来源地的前三甲,自三国进口金额均保持两位数增长。从价格情况看,5月后,印度疫情严峻,纱厂开工率低至三成,出货量少导致价格上扬,单价增长33.6%,高于全球平均9个百分点。

2、前五大棉纱主要进口市场占比超过90%

进口棉纱的前5大来源地全部来自亚洲地区,前五大来源地合计占比90%。越南一直位居我棉纱线进口来源地首位,今年1-11月,自越南进口棉纱线88.1万吨,同比增长10.2%,占棉纱线进口总量44.5%。